Työpaikkalataaminen – Case Ensto

Vuoden alussa verottaja selkeytti kantaansa sähköautojen lataamisesta työpaikoilla. Verotuksessa noudetattavista luontoisetujen laskentaperusteista sähköautoilijan kannalta erityisen mielenkiintoinen on 25§, jossa sanotaan seuraavasti:

"Kun palkansaaja käyttää työnantajansa kustantamaa sähköä työpaikalla oman autonsa tai auton käyttöedun perusteena olevan auton lataamiseen, käytöstä muodostuvan edun raha-arvo on 30 € kuukaudessa."

Hyvää linjauksessa on, että se lisää työntekijöiden keskinäistä tasa-arvoisuutta määrittämällä millainen kustannus työpaikalla lataamisesta vähintään seuraa, eikä työnantajankaan tarvitse enää pelätä veroseuraamuksia mahdollistaessaan lataamisen työntekijöilleen. Kyseenalaisempaa on puolestaan se, tekeekö tasasumma työpaikkalataamisesta joissain tapauksissa suorastaan kannattamatonta.

Onko työpaikkalataaminen kannattavaa vai kannattamatonta riippuu mm. kuinka paljon sähköä autoonsa voi työpaikalla ladata, todennäköisesti täyssähköautoilijoilla kannattavuus on parempi kuin plug-in hybridin omistavilla, riippuen toki päivittäisestä kulutuksesta (ajokilometrien määrästä). Luonnollisesti myös latausetua nauttivan työntekijän veroprosentilla on vaikutusta asiaan sekä sillä, lisätäänkö latausetu palkan päälle vai pidätetäänkö se suoraan olemassa olevasta palkasta. Esimerkiksi 30% veroprosentin omaavalle henkilölle kuukausivaikutus ensimmäisessä tapauksessa on 9€, kun taas jälkimmäisessä 30€. Edellä mainittuja arvoja ja omaa täyssähköautoani esimerkkinä käyttäen, näin talvisin 16.8 kWh/100km keskikulutuksella ja markkinahinnalla 0.15€/kWh, edellä mainitut summat antaisivat n. 350km (60kWh) tai 1200km (200kWh) ajokilometrejä kuukaudessa. Jos kuukaudessa on 20 työpäivää, päiväkohtaiset kilometrit olisivat 20km ja 60km vastaavasti.

Konkreettisten vaikutusten lisäksi kannattavuuteen tai kannattamattomuuteen voivat vaikuttaa myös vaikeammin arvotettavat seikat kuten, kuinka helppoa tai vaikeaa lataaminen yleisesti ottaen työntekijälle on, onko kotilataus mahdollista tai kuinka akuutti työpaikkalatauksen tarve päivittäin on.

Enstolla, joka myös itse on sähköautonlatausratkaisujen toimittaja, ei lähdetty muuttamaan olemassa olevaa käytäntöä laskuttaa kulutuksen mukaan ja tekemään veloitusta tasasummaan pohjautuen. Tämä oli luonteva ratkaisu, sillä Enston omat, älykkäät sähköautonlatauslaitteet (esimerkiksi Ensto Wallbox ja Ensto Pro) yhdistettynä tietoja keräävään taustajärjetelmään (EV Manager) tarjosivat erinomaiset edellytykset tähän. Lisäksi sähköautoilijoista suurin osa ajaa plug-in hybrideillä, jotka erityisesti hyötyivät valitusta mallista.

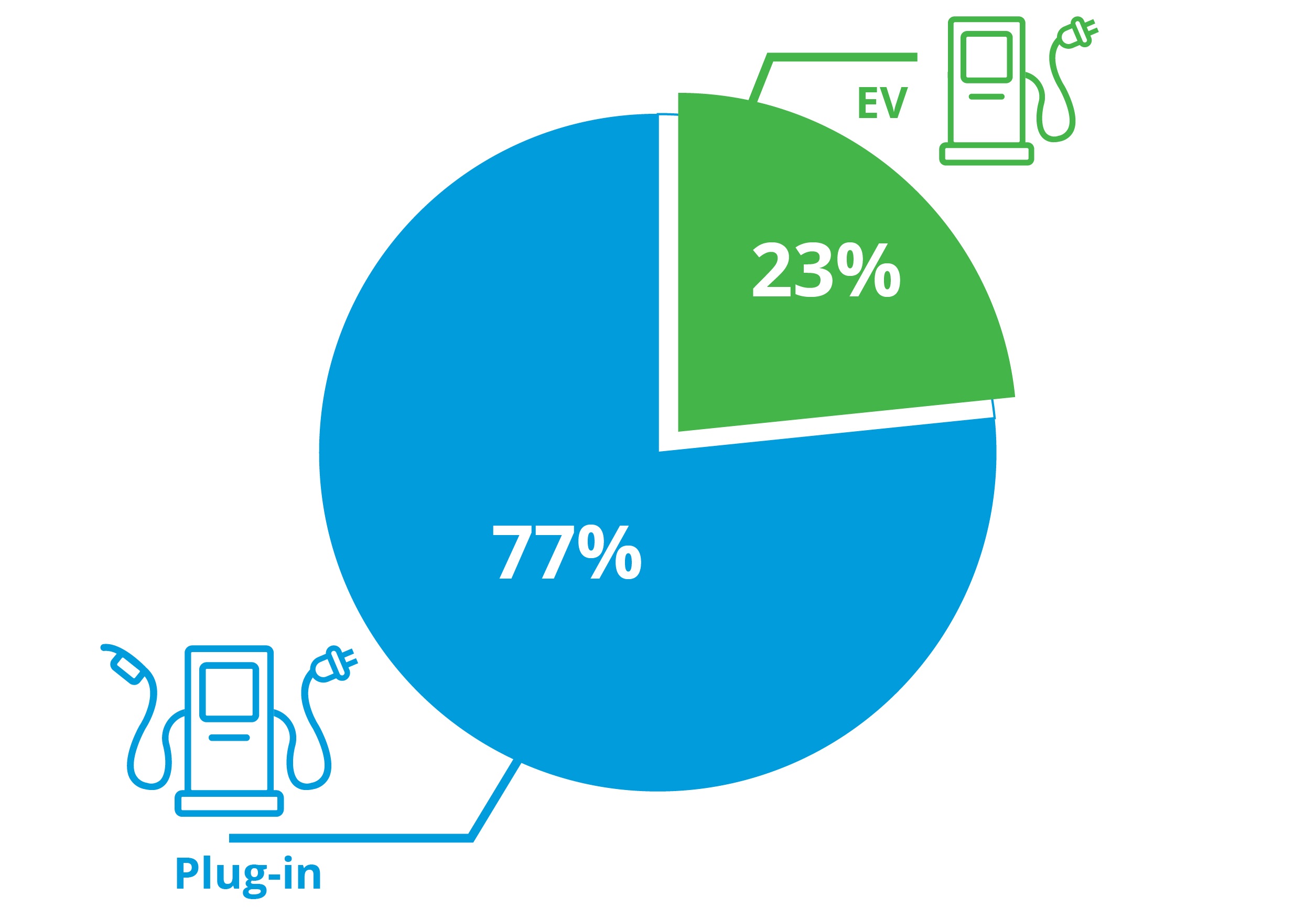

Kuvaaja 1. Sähköautotyypit Enstolla tammi-helmikuussa 2019.

Latauksen aloittaminen Enstolla käy näppärästi samalla kulkukortilla, joka on muutenkin käytössä työpaikalla liikkumiseen. Näin EV Manageriin saadaan tieto siitä, kuka lataa ja veloitusta varten myöskin, kuinka paljon.

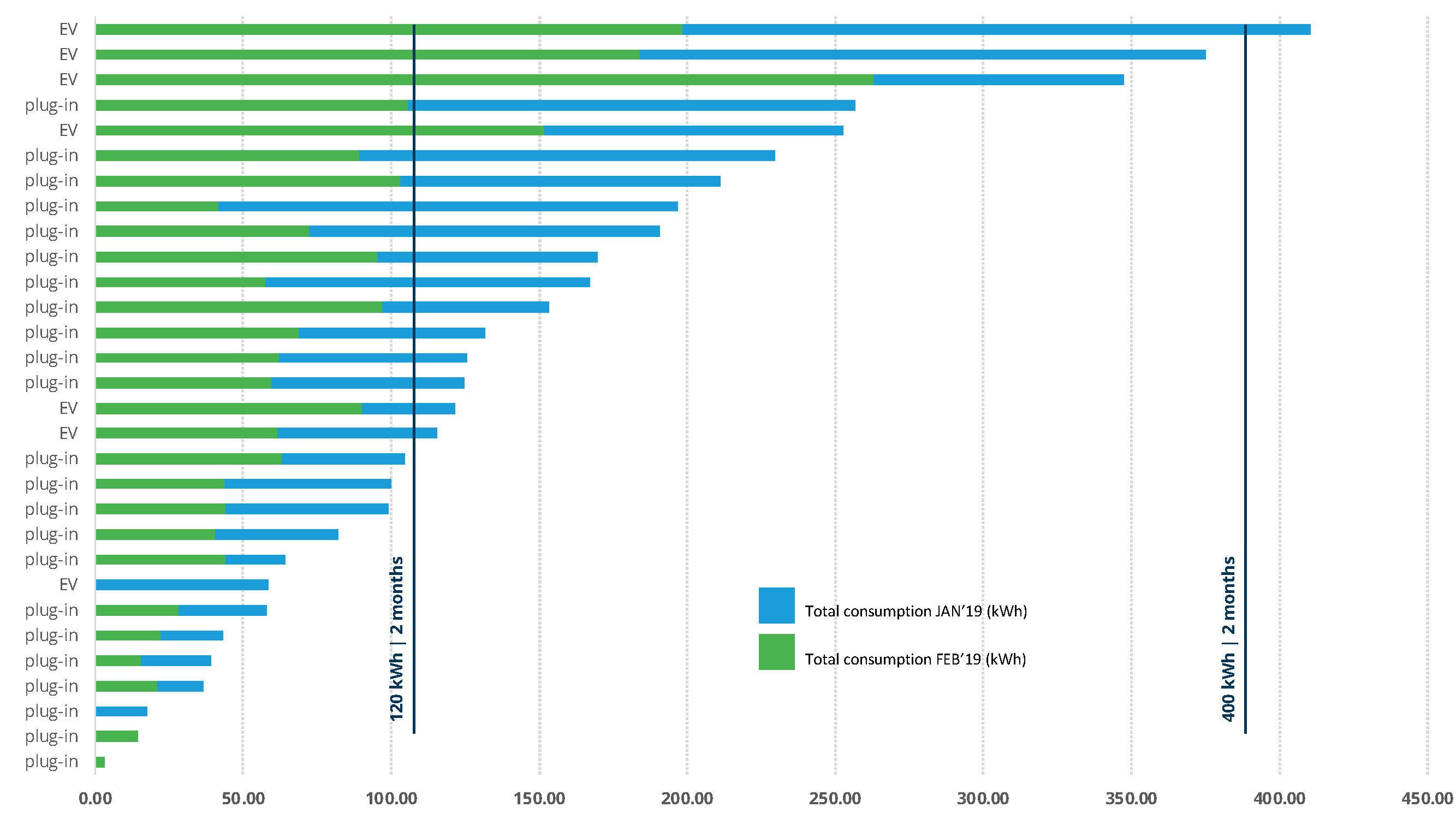

Alkuvuoden latuasmääriä katsoessa voidaan todeta, että Enston ratkaisu huomioi oikeudenmukaisemmin erilaiset sähköautoilijat. Samoin havaitaan, että erityisesti mikäli latausetu vähennetään suoraan palkasta, on se erityisen epäsuotuista plug-in hybrideillä ajaville työntekijöille. Voitaneen siis todeta, että vaikkakin verottajan linjaus yhdenmukaistaa sähköauton työpaikkalataamiseen liittyviä käytäntöjä, niin erityisesti kauan kuin enemmistö sähköautoista on plug-in hybridejä todelliseen kulutukseen pohjautuva veloitus olisi kaikkien kannalta oikeudenmukaisin vaihtoehto.

Kuvaaja 2. Sähköautonlataamiseen käytetty energia Enstolla tammi-helmikuussa 2019.